Bernal: “El Presidente está queriendo que se conozca la crisis energética en la que nos sumergió Macri”

Se publica a continuación, el texto completo de la entrevista al Interventor del ENARGAS, Federico Bernal, publicada en el diario El Cronista, el viernes 16 de octubre. Se agregaron gráficos complementarios, tomados del Programa Estado del Gas, para mejor ilustración de números y datos.

El Presidente Alberto Fernández dijo en la presentación del nuevo Plan Gas que en los últimos años cayó la producción de gas. Sin embargo, los registros de la Secretaría de Energía muestran lo contrario, como lo señalaron algunos funcionarios del anterior Gobierno. ¿A qué se debe?

Federico Bernal (FB): Aranguren fue quien salió en defensa de la gestión anterior en materia energética. Y precisamente desde sus dichos es que quisiera comenzar el análisis. Macri recibió en 2015 una producción gasífera creciendo al 3,4%, siendo que la recuperación había empezado en 2012/13. Las reservas de gas entre 2012 y 2015 se expandieron un 11%, cabe destacar, en paralelo a una expansión notable del consumo de gas y del servicio público de gas por redes, expansión que con Aranguren se desaceleró fuertemente. Mencionar además la importante sustitución de gas importado alcanzada en 2015, sustitución que venía mejorando también desde 2013. Todos estos son datos los publicó el ex Ministerio de Energía y luego la Secretaría de Energía en tiempos de Cambiemos. Incluso se encargaron las mismas productoras y el ex ministro de Energía de Neuquén en la audiencia pública de 2016 de exponerlos, para sorpresa del propio Aranguren. Por tanto, eso de que habían recibido una producción de gas en declino, reservas en extinción y nulas inversiones fue una absoluta mentira. Y lo sostuvieron durante todo su mandato, atreviéndose a presentar esa información falsa en las audiencias públicas. Con el petróleo todavía peor. Así que sugiero al señor Aranguren, tan preocupado por la “verdad”, que arranque por su gestión. Y agrego: que nos explique por qué en marzo de 2018, mientras anunciaba enésimo ajuste tarifario que pretendía llevar a los hogares y a las PyMEs a pagar 7,0 USD/MMBTU al final del mandato de Macri, nos confirmaba que recién podríamos pagar 4 US$/MMBTU en 2030, cuando a los pocos meses después y ya con Javier Iguacel, empezaron a conseguirse precios en el mercado en el orden de los 3,5 US$/MMBTU. En suma, creo que lo que está haciendo el Presidente Alberto Fernández con sus declaraciones es queriendo que se conozca a fondo la crisis energética en la que nos sumergió Macri.

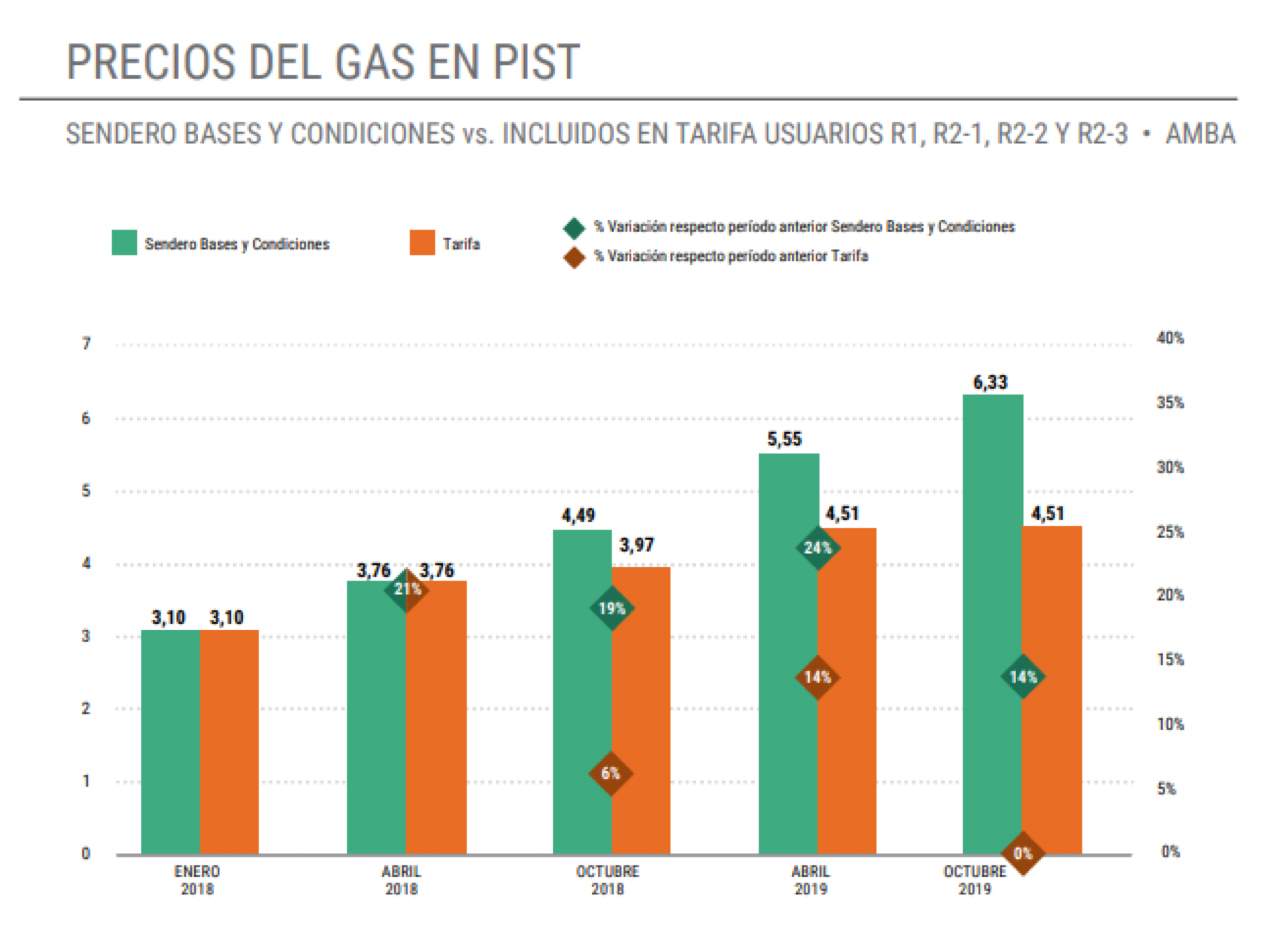

Fuente: ENARGAS, Programa Estado del Gas, Informe Gráfico “Precios del Gas en el PIST Usuarios Residenciales 2018-2019”, 25 de septiembre de 2020. Se observa una comparación de la evolución del precio del gas en el Punto de Ingreso al Sistema de Transporte (PIST) para usuarios R1, R2-1, R2-2 y R2-3 del AMBA entre aquel incluido en los cuadros tarifarios vigentes desde enero 2018 hasta la actualidad y los que fueron propuestos por el ex Ministerio de Energía y Minería en las denominadas “Bases y Condiciones”.[1]

¿Y qué fue lo que sucedió con la producción de gas durante el gobierno de Mauricio Macri?

FB: Aclarado lo anterior, pasemos a la producción. En 2016, la producción terminó creciendo 4,9%. Pero este aumento no obedeció a la política energética de Cambiemos, sino a un mega proyecto heredado del gobierno de Cristina Fernández de Kirchner -Vega Pléyade, de Total Austral-. Este proyecto si bien data de 2013, recién comenzó a producir gas en febrero de 2016. Y lo más interesante: Vega Pléyade (VP) fue responsable prácticamente de la totalidad del incremento de 2016. ¿Por qué? Porque lo que sucedió entonces -y que Aranguren oculta- fue un declino generalizado de casi todos los yacimientos del país, únicamente salvados por ese proyecto heredado. De hecho, de no haber existido VP, la producción en 2016 hubiera registrado un crecimiento de menos del 1%. En otras palabras, de 3,4% en 2015 a menos del 1% en 2016.

Luego vino 2017. La producción de VP no logró compensar la pésima política de Aranguren, resistida por gran parte de los actores políticos y por la mayoría de la sociedad, al punto que la Corte Suprema de Justicia de la Nación le ordenó que respete la Constitución Nacional y que convoque a audiencias públicas antes de avanzar con los cambios tarifarios. Pues bien, aquel año la producción de gas cerró con una caída del 0,9%. Peor aún, si descontamos el yacimiento VP de la “pesada herencia”, 2017 se hubiera desplomado un 3,3%. ¿Aranguren mencionó esta pequeña contradicción? No. Y sigue sin hacerlo.

Y entonces llegó 2018. Es cierto que la producción se recuperó, pero lo hizo a partir de subsidios del Estado Nacional a la producción de gas no convencional (resoluciones 46 y 447). Igual sucedió en 2019. Ahora bien, ¿qué pasa si descontamos el aporte de la producción subsidiada a la producción total? 2018 hubiera caído 1,7%; y en 2019 -1,8%. Sintetizando: luego de cuatro años de gestión Macri, la producción hubiera terminado 0,7% apenas por arriba de la de 2015 (¡y un 2,4% menor a la de 2012!), con el agravante de contar con todos los avances en Vaca Muerta gracias a la curva de aprendizaje de YPF que hizo una gran apuesta en yacimientos como Loma Campana y El Orejano y, por supuesto, con el agravante del incremento sideral en precio del gas y tarifas. Y es por esto mismo qué descontamos la producción subsidiada. Porque el incremento sideral en tarifas y en el precio del gas en boca de pozo se suponía perseguían llevar a cero los “malditos” subsidios. En este sentido, hay que recordar que fueron los tan odiados subsidios estatales la razón de ser de las tablitas de precio del gas ascendentes a la estratósfera de Aranguren y su propuesta tarifaria. En otras palabras, el incremento de tarifas y del precio del gas, finalmente, no sirvieron para nada (ni que hablar cuando analizamos la expansión del servicio público en usuarios domiciliarios y la extensión de los sistemas licenciados de transporte y distribución). ¿Querían eliminar los subsidios? Lo hubieran logrado continuando la política heredada, incluso saliendo del congelamiento, pero sin fundir en el camino a la industria, al comercio ni la producción; sin asfixiar en el camino a millones de hogares, a cientos de centros de investigación científica y tecnológica, a las universidades públicas, a las entidades de bien público, clubes de barrio, empresas recuperadas, etc., etc.

¿Entonces a qué producción en caída se refirió el Presidente?

FB: Si uno mira los Balances de YPF encuentra que registró una caída de la producción de gas entre 2015 y 2019 del 10,1%. Alberto claramente se refirió a esta caída, por demás, tristemente impresionante. Agrego: en petróleo cayó 9,4% y los líquidos del gas natural 22%. Recuerdo cómo se rasgaba las vestiduras la oposición en tiempos de renacionalización de YPF y hasta 2015 -incluyéndolo a Macri-, muy preocupados siempre por el supuesto impacto negativo que habría de tener aquella histórica decisión. Pues bien, de la debacle de YPF ocurrida entre 2016 y 2019 no emitieron palabra alguna.

Mencionaste problemas de Macri con el petróleo…

FB: Claro. En 2019, la producción de petróleo terminó 4,5% por debajo de la de 2015. Me pregunto qué tiene para decir Aranguren de esto, sobre todo visto el exponencial incremento en los precios de los combustibles y con un Brent que creció casi 25%. ¿Para qué sirvió tener petróleo a precios internacionales y naftas con precios que no paraban de subir si terminamos produciendo menos crudo que en 2015? Para ser justos… ¡menos crudo que en 1991!

Donde sí se vio un retroceso fue en los números de YPF, que perdió participación de mercado frente a otros competidores. ¿Hay un plan para que la petrolera estatal pueda recuperar esa posición sin que las empresas privadas caigan? ¿Cuál sería el rol del ENARGAS en ese caso?

FB: YPF fue destrozada por la gestión de Macri. Imagino que, de haber seguido con un segundo mandato, caía de maduro su reprivatización por ser otra vez “la única petrolera del mundo que da pérdidas”. Bueno, las “pérdidas” fueron provocadas. Con Cambiemos, sus márgenes de rentabilidad se redujeron considerablemente, su endeudamiento financiero se incrementó significativamente, su eficiencia operativa desmejoró y su política de inversión en activos fijos se redujo en sintonía con el comportamiento negativo de la empresa. Y acá vuelvo a la preocupación de Aranguren por la “verdad”: ¿Qué tiene para decir al respecto el ex ministro? Yendo ahora a tu pregunta, efectivamente hay un plan para recuperar la posición protagónica que logró YPF hasta 2015 y que perdió con Cambiemos. ¿Se puede lograr sin que las empresas privadas caigan? Por supuesto, basta con no repetir lo que fue la Resolución 46, que precisamente benefició a algunas empresas en detrimento de YPF. Esto, aclaro, no fue responsabilidad de esas empresas, sino de los ex funcionarios. Las beneficiadas lo supieron aprovechar. Así nació un emprendimiento que es realmente extraordinario que fue Fortín de Piedra.

El Plan que se presentó parece ser muy similar al Esquema de Gas presentado en agosto, que usted criticó con un informe técnico. ¿Dónde están las mejoras?

FB: Tiene diferencias apreciables. Para empezar, un ahorro en subsidios de más de 200 millones de dólares, mediante una reducción del precio del gas. Luego, se bajó en 1 año la duración del esquema, adecuándola al mandato. Muy importante también son los cambios en cuanto a compromisos de inversión y participación de la industria nacional (valor agregado nacional). Hablando ya desde el punto de vista del ENARGAS, no habrá modificaciones a la Ley 24.076. Finalmente, entiendo que el Plan Gas 20/23 es una política dentro de un paquete de medidas más amplio en el que está trabajando Darío Martínez -que ha sido, por cierto, un cambio sumamente positivo-, bajo lineamientos de Martín Guzmán e instrucciones del Presidente, todo para seguir incentivando la producción de gas no convencional y convencional en todas las cuencas productivas, promoviendo a la vez la reactivación de la producción y la industria, así como la creación de empleo.

Por las proyecciones de costo y ahorro fiscal que tiene este nuevo programa, los consultores privados asumen que el precio del gas que surja de las subastas no se trasladará a las tarifas. ¿Esto es así? ¿En 2021 las tarifas solo aumentarán en línea con la inflación para recompensar a transportistas y distribuidoras?

FB: Lo primero que tengo para decir sobre tarifas es que gracias a la decisión del Presidente de la Nación de declarar la Emergencia Tarifaria, los usuarios y las usuarias residenciales evitaron un aumento de 86% en sus facturas (tomando como referencia un consumo promedio y para un residencial promedio). Y esto es clave, porque Alberto Fernández no piensa repetir lo que sucedió con las tarifas de Macri. Quiere tarifas justas, razonables y que se puedan pagar. Quiere servicios públicos que dejen una rentabilidad justa y razonable a las empresas, pero accesibles y asequibles. Como sea, lo que habremos de hacer en 2021 aún no está definido. La auditoría y revisión que me encomendó la termino en las próximas semanas. Esto le permitirá al Presidente tener el panorama y las opciones más claras de cara al año entrante. Por mi parte, estoy trabajando en los números para una eventual asistencia que requerirían las distribuidoras. Y todavía más interesante: un plan de reactivación de obras de infraestructura de gran envergadura, por miles de millones de pesos, junto a Darío Martínez.

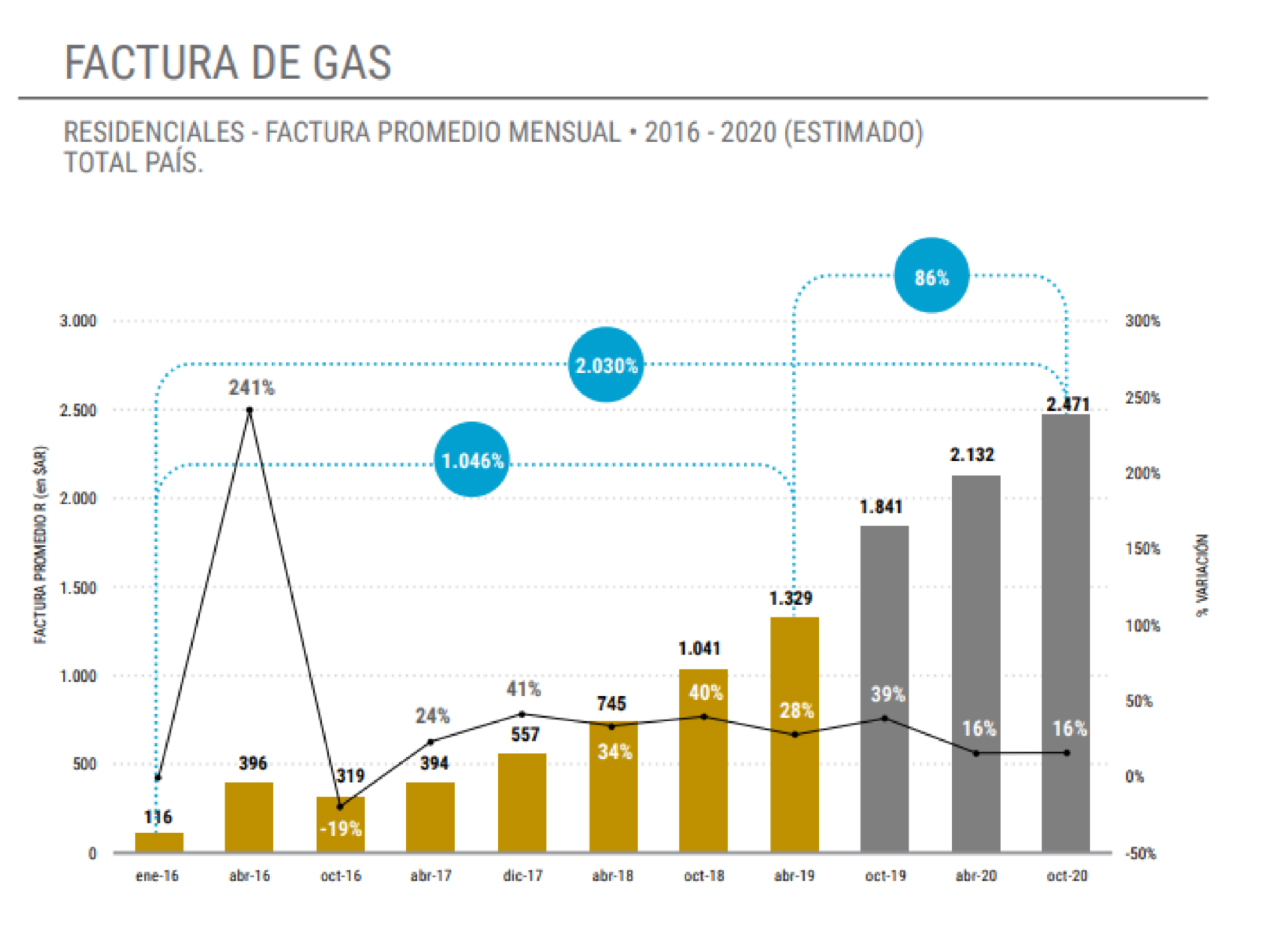

Fuente: ENARGAS, Programa Estado del Gas, Informe Gráfico “Facturas de Gas Natural Usuarios Residenciales 2016-2020”, 9 de octubre de 2020. En 2020, la Emergencia Tarifaria extendió el congelamiento hasta el mes de diciembre, lo que también evitó se realizaran los ajustes de abril y octubre del mismo año. De no haberse sancionado la Emergencia, las facturas promedio podrían estar hoy un 86% por encima de las que surgen a partir de los cuadros tarifarios aprobados en abril 2019, contemplando un precio del gas en dólares por MMBTU invariable desde el año pasado.[2]

Cuando usted estaba en la oposición criticaba la baja en la producción de petróleo que se notó hasta 2017 y el crecimiento de importaciones, aunque en los últimos dos años los registros oficiales también muestran una mejora. ¿Cómo se va a sostener la producción?

FB: Desconozco los planes de Darío Martínez en materia petrolera. De todas maneras y nuevamente, lo que estoy seguro que no hará es repetir la política macrista. Reitero: la producción de crudo se vino abajo en 2016 4,1% interanualmente y 6,1% en 2017. La levantada posterior, y que vaya paradoja obedeció a proyectos heredados de la gestión anterior (Loma Campana y La Amarga Chica), no logró posicionar al último año de Macri por encima de 2015 en materia petrolera. Y añado una cuestión para nada menor: Aranguren importó un 19% más de petróleo que todo lo importado entre 2008 y 2015. Otro dato: entre 2016 y 2019 se importó un 22% más de nafta y gasoil que entre 2012 y 2015. Pero cómo, ¿acaso no eran los mesías del autoabastecimiento?

En las últimas semanas el ENARGAS empezó a publicar informes técnicos sobre el estado del gas, donde hay una revisión histórica de obras y tarifas. ¿Podrán las licenciatarias de transporte y distribución de gas ampliar sus redes con los nuevos cuadros tarifarios que piensa negociar o será solamente el Estado quien emprenda las obras?

FB: Empiezo por el final. Los proyectos de obras sobre los cuales estamos trabajando no involucran inversiones del Estado, al menos no por ahora. En cuanto a nuevos cuadros tarifarios que permitan a las licenciatarias ampliar sus redes, si es que el Poder Ejecutivo se decide por implementar nuevos cuadros tarifarios, considero fundamental que los mismos contemplen inversiones para la expansión del servicio público.

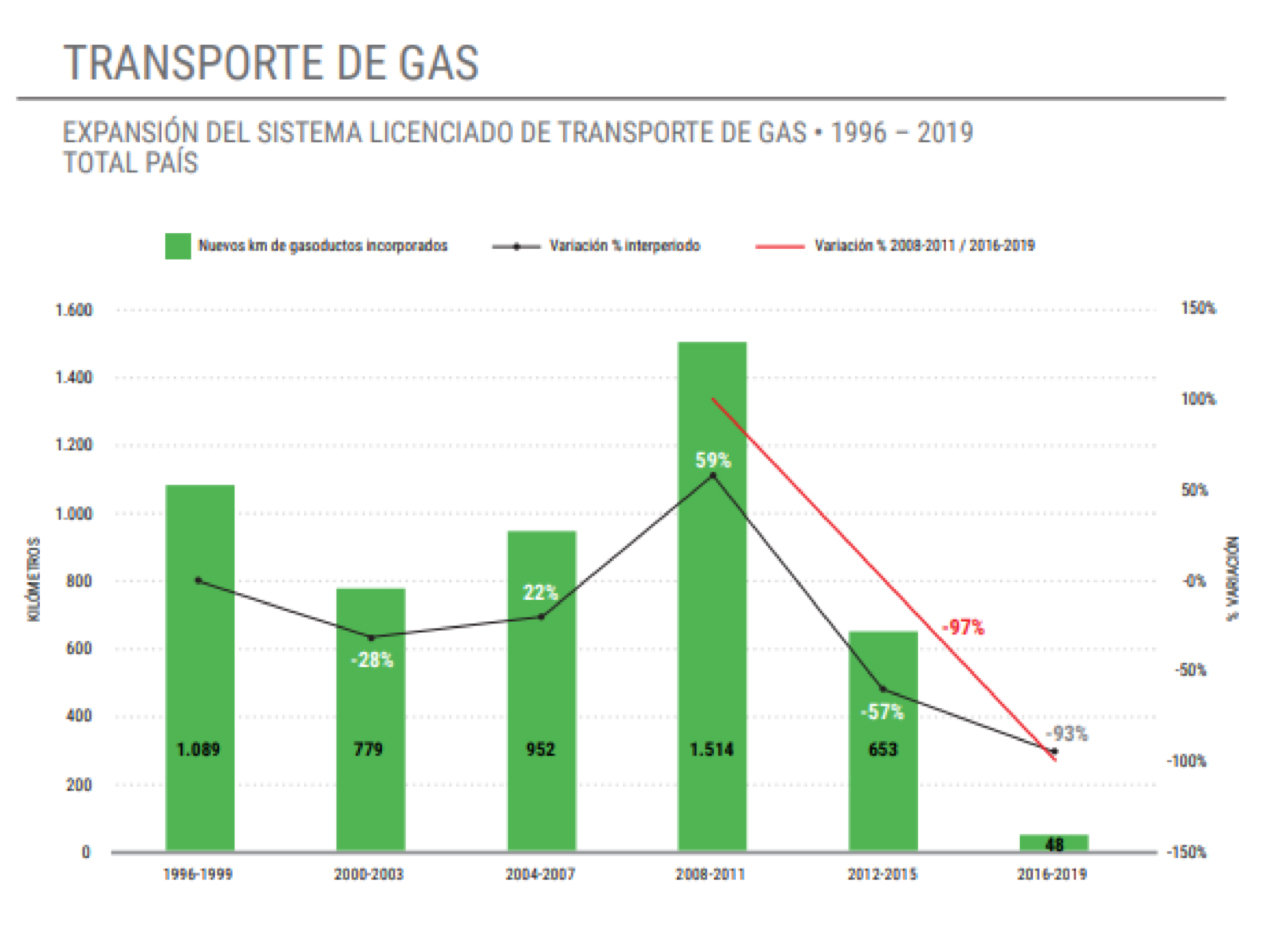

Ahora, y justamente en función de los hallazgos del ENARGAS que mencionás con esos informes técnicos (en realidad, Programa “Estado del Gas”), lo que encontramos es que la máxima expansión del sistema de transporte entre períodos de cuatro años se registró entre 2008 y 2011, con una incorporación de 1.514 nuevos kilómetros. El segundo, ocurrió entre 1996 y 1999 (1.089 nuevos kilómetros). Pero el tercero, entre 2004 y 2007 (952 kilómetros). Inversamente, encontramos que durante el período de los cuatro años de gestión macrista se verificó la menor expansión desde 1993, con apenas 48 kilómetros incorporados. Aranguren, abanderado de la verdad, podría explicarnos cómo se explica semejante número y diferencia en el marco del incremento tarifario. Podrá respondernos que la RTI no incluyó obras de expansión como inversiones obligatorias. A lo que respondo: Si la tarifa aseguraba con creces el repago de la inversión, entonces, ¿por qué no las incluyeron? Más aún: por qué frenó Iguacel en 2018 la ejecución de obras a través del “Fideicomiso de Obra Norte 2006-2008” y del “Fideicomiso de Obra Sur 2006-2008 (Decreto 180/2004), siendo que precisamente no se habían incorporado obras de expansión como inversiones obligatorias en la RTI.

Fuente: ENARGAS, Programa Estado del Gas, Informe Gráfico “Expansión del Sistema de Transporte de Gas 1996-2019”, 24 de agosto de 2020. De los 10.766 km de extensión con los que contaba el Sistema Licenciado de Transporte (SLT) a nivel nacional en 1993 —año de partida de las estadísticas oficiales del ENARGAS— se alcanzaron los 11.249 km en 1996, o sea, 483 nuevos kilómetros. El cuatrienio de menor expansión desde 1993 fue el comprendido entre 2016 y 2019, con apenas 48 nuevos kilómetros construidos. La diferencia sobre el período anterior representó una caída del 93%, siendo que la expansión entre 2012-2015 había sido de 653 nuevos kilómetros incorporados.[3]

Algo similar encontraron con la expansión domiciliaria del servicio público. ¿Correcto?

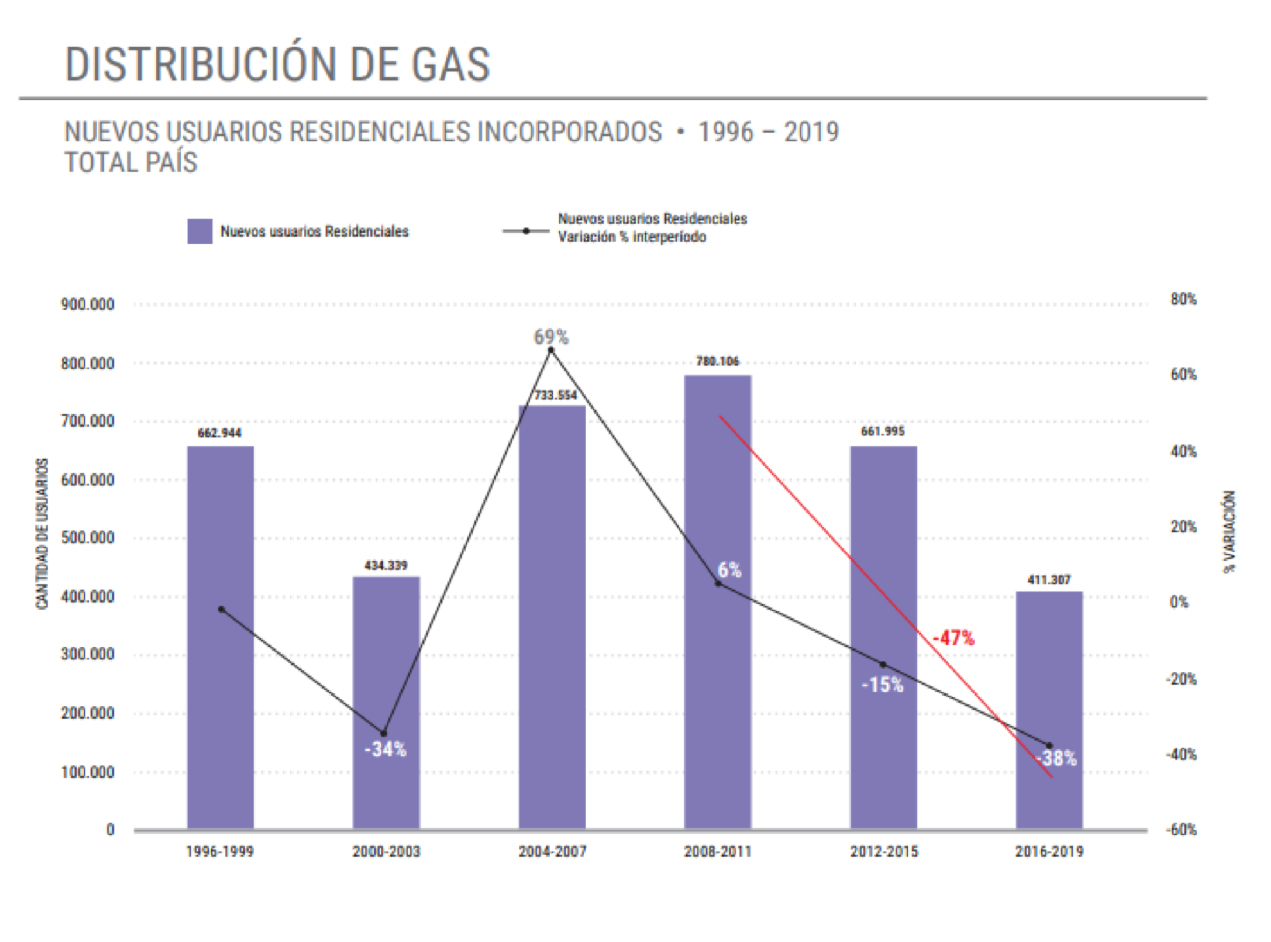

FB: Correcto. Otro hallazgo que refuta las mentiras energéticas de Cambiemos -y que continúan al día de hoy-, tiene que ver precisamente con la incorporación de nuevos usuarios residenciales incorporados a la red. Acá es todavía más contundente lo hallado: la mayor incorporación se dio entre 2008 y 2011, mientras que la segunda entre 2004 y 2007. La tercera entre 1996 a 1999, pero casi al mismo nivel que la de 2012 a 2015. Cuando uno observa los números para este indicador registrados por el macrismo, se advierte una caída en la incorporación de nuevos usuarios del 38% respecto del segundo gobierno de Cristina Fernández de Kirchner, equivalente a una pérdida de 370.000 usuarios y usuarias no incorporados. Para tomar dimensión, esto equivale prácticamente a la cantidad de usuarios de la provincia de Mendoza. Es decir, como si se hubiera dejado de sumar esta provincia entera al servicio público en los cuatro años de gestión neoliberal. Y por supuesto, con el agravante de haberse verificado esa impresionante merma en paralelo al aumento tarifario. Ojalá Aranguren también se preocupe por explicarnos esto.

Fuente: ENARGAS, Programa Estado del Gas, Informe Gráfico “Expansión del Sistema de Distribución de Gas 1996-2019”, 2 de septiembre de 2020. La incorporación de nuevos usuarios residenciales de gas natural en los últimos 24 años suma 3.684.245, destacándose el cuatrienio 2008-2011 con el mayor número de usuarios incorporados: 780.106. En segundo lugar, se ubica el período 2004-2007 con 733.554 usuarios incorporados, ostentando además la mayor expansión interperíodos con un 69%. El período 2016-2019 se destaca por registrar la menor expansión del último cuarto de siglo, portando también la mayor desaceleración desde 1996-1999, con una caída del ritmo de incorporación de usuarios de 38% en relación al cuatrienio 2012-2015.[4]

Bibliografía:

[1] https://www.enargas.gob.ar/secciones/publicaciones/informes-graficos/pdf/GDyE_IG_7.pdf

[2] https://www.enargas.gob.ar/secciones/publicaciones/informes-graficos/pdf/GDyE_IG_14.pdf

[3] https://www.enargas.gob.ar/secciones/publicaciones/informes-graficos/pdf/GT_IG_1.pdf

[4] https://www.enargas.gob.ar/secciones/publicaciones/informes-graficos/pdf/GD_IG_2.pdf